![[Putra] Lintas SiberMu Thumbnail (1)](https://sibermu.ac.id/wp-content/uploads/elementor/thumbs/Putra-Lintas-SiberMu-Thumbnail-1-ps1l1nncleqy689ys6l8vechf11ilvy3xkvpcr76o8.png "[Putra] Lintas SiberMu Thumbnail (1)")

Apa itu NFT?

NFT merupakan aset digital unik yang tidak dapat dipertukarkan dan tersimpan di dalam blockchain. Teknologi NFT ini dapat merubah pengelolaan kekayaan intelektual, karya seni, konten kreatif, serta industri kreatif secara keseluruhan.

NFT ini diperjual belikan juga dipasar seperti opensea, superrare, nifty gateway, markersplace, dan async art.

PERTIMBANGAN PERPAJAKAN:

Implikasi pajak yang tepat untuk setiap stakeholder bergantung pada model bisnis, sifat transaksi, dan perlakuan Akuntansi.

- Creator: dapat dikenai pajak penghasilan sesuai yurisdiksi (kewarganegaraan, domisili)

- Pembeli: dikenai pajak saat pembelian atau saat menjual kembali (tergantung pada yurisdiksi perpajakan)

- Marketplace: sebagai perantara dan penyedia nilai tambah untuk ekosistem NFT, diperlukan pertimbangan yang cermat mengenai yurisdiksi dimana marketplace dikenai pajak.

Info Penerimaan Mahasiswa Baru

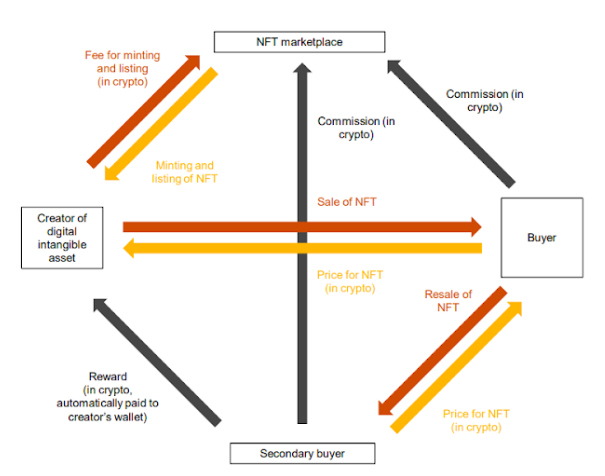

Model bisnis umum NFT

PERTIMBANGAN AKUNTANSI:

Holder: Tergantung pada hak, kewajiban dan substansi komersial, NFT dapat dipertanggungjawabkan oleh pemegang sebagai aset tak berwujud, asset keuangan, persediaan, atau perjanjian lisensi

Issuer: Dari perspektif penerbit, aspek yang perlu dipertimbangkan diantaranya adalah identifikasi aset yang dijual, dan apakah entitas diharuskan menyimpan NFT atau menyediakan barang lain atau layanan berkelanjutan. Dalam banyak kasus, pengakuan pendapatan dapat dipertimbangkan.

Marketplace: beberapa model pendapatan dalam marketplace NFT berasal dari biaya pendaftaran, biaya transaksi, komisi, biaya penitipan, biaya data, dan pendapatan iklan.

Referensi:

- PwC (2022) Non-Fungible Tokens (NFTs): Legal, tax and accounting considerations you need to know,